官方熱線

400-999-2278

官方熱線

大國競爭格局下東盟對外貿(mào)易重構(gòu)與應(yīng)對策略研究

作者 | 李帆 韓哲 楚力銘

作者簡介 | 李帆,雲(yún)南財經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院副教授、碩士生導(dǎo)師;韓哲,雲(yún)南財經(jīng)大學(xué)經(jīng)濟(jì)學(xué)院碩士研究生;楚力銘,雲(yún)南財經(jīng)大學(xué)國際工商學(xué)院碩士研究生

來源 | 《印度洋經(jīng)濟(jì)體研究》2025年第4期

摘要

隨著中美戰(zhàn)略競爭的持續(xù)深化,全球貿(mào)易格局與產(chǎn)業(yè)鏈體系發(fā)生深刻重構(gòu)。東盟國家作為全球價值鏈的關(guān)鍵節(jié)點(diǎn)與中美經(jīng)貿(mào)競爭的重要場域,其對外貿(mào)易結(jié)構(gòu)呈現(xiàn)出從數(shù)量擴(kuò)張到品質(zhì)重塑的複雜轉(zhuǎn)型過程。本文基於2018年至2024年東盟與中美兩國進(jìn)出口貿(mào)易資料,系統(tǒng)分析東盟國家出口結(jié)構(gòu)的技術(shù)梯度變化和全球價值鏈嵌入模式的演化特徵,揭示東盟國家在區(qū)域貿(mào)易再分配過程中的功能定位與路徑分化趨勢。中美關(guān)稅博弈顯著提升了東盟的出口替代效應(yīng),但這種替代效應(yīng)高度依賴中國的中間品供給,呈現(xiàn)結(jié)構(gòu)性與國別差異的特徵。同時,東盟國家在全球價值鏈中的嵌入方式逐步由低端加工型向資本和技術(shù)密集型轉(zhuǎn)變,國家間產(chǎn)業(yè)升級路徑呈現(xiàn)顯著分化。此外,東盟國家與中國在區(qū)域價值鏈構(gòu)建中展現(xiàn)出深度協(xié)同性,雙方通過中間品貿(mào)易、產(chǎn)能合作和制度規(guī)則對接,形成了區(qū)域分工模式,為東盟在全球價值鏈中的韌性提升和穩(wěn)定嵌入提供了制度支撐與產(chǎn)業(yè)基礎(chǔ)。本文進(jìn)一步將東盟國家根據(jù)制度適應(yīng)能力和產(chǎn)業(yè)鏈功能演化分為四種類型,提出差異化的戰(zhàn)略應(yīng)對策略。研究結(jié)論有助於深入理解大國競爭背景下東盟貿(mào)易結(jié)構(gòu)轉(zhuǎn)型的內(nèi)在邏輯,為東盟有效實(shí)現(xiàn)產(chǎn)業(yè)鏈升級、制度協(xié)同與價值鏈深度嵌入提供理論依據(jù)與實(shí)踐參考。

一、問題的提出

當(dāng)前,全球治理體系正處於深刻調(diào)整過程中,大國之間戰(zhàn)略競爭的不斷加劇引發(fā)了全球貿(mào)易格局的系統(tǒng)性重構(gòu)。東盟(ASEAN)作為連接亞洲、太平洋與印度洋的重要經(jīng)濟(jì)樞紐,其在經(jīng)濟(jì)一體化、貿(mào)易協(xié)調(diào)以及地緣戰(zhàn)略中的作用日益凸顯,逐漸成為大國經(jīng)濟(jì)競爭的重要交匯點(diǎn)與政策博弈的關(guān)鍵區(qū)域。近年來,東盟國家通過深化內(nèi)部經(jīng)濟(jì)合作,持續(xù)推進(jìn)東盟自由貿(mào)易區(qū)(AFTA)建設(shè)以及區(qū)域全面經(jīng)濟(jì)夥伴關(guān)係協(xié)定(RCEP)落地,不僅顯著提升了區(qū)域內(nèi)的凝聚力,也在全球供應(yīng)鏈重構(gòu)與區(qū)域經(jīng)濟(jì)規(guī)則演進(jìn)中發(fā)揮了重要的引導(dǎo)作用。

中美戰(zhàn)略競爭與貿(mào)易摩擦的持續(xù)升級,正深刻重塑全球經(jīng)濟(jì)與產(chǎn)業(yè)格局。2003—2024年,中國經(jīng)濟(jì)規(guī)模快速擴(kuò)張,國內(nèi)生產(chǎn)總值(GDP)占全球比重由4.2%顯著提升至16.8%,對全球生產(chǎn)網(wǎng)路的重塑作用日益突出,尤其對東南亞區(qū)域生產(chǎn)佈局產(chǎn)生了深遠(yuǎn)影響。美國則將“印太戰(zhàn)略”視為強(qiáng)化其在亞太區(qū)域經(jīng)濟(jì)主導(dǎo)地位與供應(yīng)鏈安全的戰(zhàn)略手段,不斷加強(qiáng)與東南亞國家的經(jīng)貿(mào)聯(lián)繫,以強(qiáng)化區(qū)域內(nèi)的戰(zhàn)略影響力。隨著中美博弈進(jìn)入深水區(qū),東南亞區(qū)域逐漸成為全球產(chǎn)業(yè)鏈轉(zhuǎn)移、供應(yīng)鏈重組和戰(zhàn)略協(xié)調(diào)的重要戰(zhàn)略緩衝帶與競爭前沿。

自2018年以來,美國依據(jù)“301條款”陸續(xù)對中國輸美商品加徵關(guān)稅,中美經(jīng)貿(mào)摩擦持續(xù)升級,涉及範(fàn)圍從傳統(tǒng)製造領(lǐng)域逐步擴(kuò)展至半導(dǎo)體、通信技術(shù)、新能源設(shè)備等高端技術(shù)領(lǐng)域。2024年,美國政府進(jìn)一步提高中國電動汽車、光伏元件、鋰電池等產(chǎn)品的進(jìn)口關(guān)稅,電動汽車稅率一度達(dá)到102.5%,光伏組件關(guān)稅加徵比例高達(dá)50%,加大全球產(chǎn)業(yè)鏈調(diào)整力度。東盟國家在全球貿(mào)易結(jié)構(gòu)重組中對美出口顯著增長,尤其在機(jī)械設(shè)備、電子零部件與資訊通信技術(shù)(ICT)等技術(shù)密集型產(chǎn)品領(lǐng)域增速突出,出口結(jié)構(gòu)逐步由傳統(tǒng)的勞動密集型產(chǎn)品向資本與技術(shù)密集型產(chǎn)品轉(zhuǎn)型升級。與此同時,東盟國家與中國的經(jīng)貿(mào)關(guān)係也逐漸向深層演化。以RCEP為代表的區(qū)域多邊貿(mào)易協(xié)定,為中國與東盟在中間品貿(mào)易、加工製造、產(chǎn)業(yè)鏈協(xié)作等方面提供了規(guī)則保障。通過深化生產(chǎn)分工與共建區(qū)域價值鏈,雙方構(gòu)建了緊密互嵌的區(qū)域經(jīng)濟(jì)合作網(wǎng)路。

因此,深入分析大國經(jīng)貿(mào)競爭背景下東盟國家對外貿(mào)易結(jié)構(gòu)的調(diào)整路徑與演化邏輯,對於準(zhǔn)確把握全球貿(mào)易格局的變化趨勢和區(qū)域產(chǎn)業(yè)鏈的重構(gòu)方向具有重要的理論價值和現(xiàn)實(shí)意義。本文聚焦東盟國家在複雜博弈格局中如何實(shí)現(xiàn)貿(mào)易重構(gòu)、產(chǎn)業(yè)升級與區(qū)域協(xié)同的應(yīng)對策略。由於東帝汶於2024年11月才正式加入東盟,且尚未全面納入?yún)^(qū)域貿(mào)易統(tǒng)計體系,本文分析所涉東盟國家為原有十國,不包括東帝汶。本文旨在闡明東盟國家在大國競爭格局下實(shí)現(xiàn)貿(mào)易結(jié)構(gòu)重構(gòu)與產(chǎn)業(yè)升級的內(nèi)在邏輯,為區(qū)域經(jīng)濟(jì)體在全球貿(mào)易規(guī)則變化與產(chǎn)業(yè)鏈調(diào)整中的政策制定與戰(zhàn)略佈局提供理論支撐與實(shí)踐參考。

二、文獻(xiàn)綜述

隨著全球經(jīng)濟(jì)政治格局變化,大國間的戰(zhàn)略競爭已成為影響全球貿(mào)易體系的重要因素。特別是中美兩國之間的經(jīng)貿(mào)摩擦,從關(guān)稅政策延伸至技術(shù)、安全和制度等深層領(lǐng)域,不僅重塑了雙邊貿(mào)易格局,也對全球供應(yīng)鏈穩(wěn)定和區(qū)域經(jīng)濟(jì)合作產(chǎn)生深遠(yuǎn)影響。已有研究圍繞中美戰(zhàn)略競爭下全球貿(mào)易格局變化、協(xié)力廠商經(jīng)濟(jì)體的經(jīng)貿(mào)回應(yīng)及東盟地區(qū)的產(chǎn)業(yè)與制度調(diào)整,逐步形成了多層次的研究視角。總體而言,現(xiàn)有研究成果集中體現(xiàn)了以下三方面特徵。

第一,中美貿(mào)易摩擦作為一種深層次外部衝擊,顯著加速了全球產(chǎn)業(yè)鏈的空間重組和區(qū)域再佈局。格羅斯曼和赫爾普曼(Grossman & Helpman)指出,貿(mào)易摩擦作為一種外部衝擊,將促使全球生產(chǎn)活動進(jìn)行地理再配置,進(jìn)而引發(fā)中間品與最終產(chǎn)品在全球空間的“避險性轉(zhuǎn)移”。鮑德溫(Baldwin)進(jìn)一步強(qiáng)調(diào),在全球價值鏈高度嵌套的背景下,大國政策變動常會引發(fā)區(qū)域間非線性替代效應(yīng),從而加速全球生產(chǎn)網(wǎng)路的空間重構(gòu)。中美貿(mào)易摩擦影響跨國企業(yè)選址決策與供應(yīng)鏈佈局,促使全球產(chǎn)業(yè)鏈朝著“分散化”“區(qū)域化”和“風(fēng)險規(guī)避”方向演進(jìn)。尤其在半導(dǎo)體、生物製藥等戰(zhàn)略性產(chǎn)業(yè)領(lǐng)域,這一趨勢表現(xiàn)更加明顯。

第二,儘管東盟在中美經(jīng)貿(mào)摩擦下實(shí)現(xiàn)了階段性出口替代與產(chǎn)能承接,但現(xiàn)有文獻(xiàn)普遍指出該替代效應(yīng)存在結(jié)構(gòu)異質(zhì)和路徑依賴。如Hayakawa(2024)認(rèn)為,越南對美出口商品中超過一半與美國對華加稅清單重疊,呈現(xiàn)“機(jī)會型嵌入”特徵,而馬來西亞、新加坡的替代效應(yīng)則相對有限。更為重要的是,這種替代效應(yīng)受到東盟國家對中國中間品依賴限制,難以實(shí)現(xiàn)產(chǎn)業(yè)鏈自主。此外,越南的出口擴(kuò)張高度依賴外資佈局與訂單轉(zhuǎn)移,本地技術(shù)吸收能力不足,制約其持續(xù)增長潛力。東盟在貿(mào)易結(jié)構(gòu)重塑過程中尚未真正擺脫外資主導(dǎo)與中間品依賴的路徑鎖定,產(chǎn)業(yè)嵌入的深度與自主性仍有待提高。

第三,東盟國家的對外貿(mào)易結(jié)構(gòu)調(diào)整已超越簡單替代,展現(xiàn)出產(chǎn)業(yè)鏈功能、技術(shù)含量與制度嵌入的深層重構(gòu)趨勢。近年來,越南、馬來西亞和泰國等多個東盟國家的製造業(yè)出口逐步從勞動密集型產(chǎn)品向機(jī)械設(shè)備、電子零部件等技術(shù)密集型產(chǎn)品轉(zhuǎn)型,產(chǎn)業(yè)升級趨勢顯現(xiàn)。同時,東盟國家積極參與RCEP、推動區(qū)域產(chǎn)業(yè)鏈的協(xié)同分工,逐步降低對中美單一市場的過度依賴,增強(qiáng)供應(yīng)鏈韌性和競爭力。在半導(dǎo)體等關(guān)鍵產(chǎn)業(yè)網(wǎng)路中,新加坡已穩(wěn)固處於全球核心節(jié)點(diǎn),而越南、馬來西亞等國也在封裝測試等環(huán)節(jié)形成明顯的技術(shù)嵌入優(yōu)勢。此外,ICT基礎(chǔ)設(shè)施和數(shù)字經(jīng)濟(jì)發(fā)展,顯著提高了東盟國家出口結(jié)構(gòu)的複雜性與高新技術(shù)產(chǎn)品的國際競爭力。

綜上可見,現(xiàn)有研究從多維角度揭示了中美戰(zhàn)略競爭背景下東盟貿(mào)易結(jié)構(gòu)的變動路徑,為理解大國博弈對區(qū)域經(jīng)濟(jì)體影響提供了重要參考。然而,隨著大國博弈日趨複雜,貿(mào)易替代的可持續(xù)性與產(chǎn)業(yè)鏈當(dāng)?shù)卣Z系化嵌入等問題逐漸凸顯,東盟國家面臨的結(jié)構(gòu)調(diào)整任務(wù)也更加多樣。特別是在中間品環(huán)節(jié)的動態(tài)演化、東盟內(nèi)部結(jié)構(gòu)差異與應(yīng)對策略等方面,仍有深化空間。基於此,本文在吸收既有成果的基礎(chǔ)上,聚焦中美關(guān)稅博弈下2018年至2024年東盟國家貿(mào)易規(guī)模及結(jié)構(gòu)變化,研究東盟國家在全球價值鏈位置的演變趨勢及其產(chǎn)業(yè)升級路徑,呈現(xiàn)東盟在大國競爭格局下角色調(diào)整,為區(qū)域經(jīng)濟(jì)體應(yīng)對複雜外部環(huán)境提供理論依據(jù)和實(shí)踐指導(dǎo)。

三、大國關(guān)稅博弈進(jìn)展與東盟國家角色調(diào)整

在中美戰(zhàn)略競爭持續(xù)升級的背景下,關(guān)稅政策已經(jīng)成為重塑全球貿(mào)易格局的重要工具。2018年以來,美國陸續(xù)對中國商品加徵多輪關(guān)稅,引發(fā)全球供應(yīng)鏈的結(jié)構(gòu)調(diào)整。作為中美兩國的重要經(jīng)貿(mào)夥伴,東盟國家在應(yīng)對外部衝擊過程中展現(xiàn)出口規(guī)模調(diào)整、貿(mào)易結(jié)構(gòu)優(yōu)化、產(chǎn)業(yè)鏈重組等多重反應(yīng)。

(一)中美關(guān)稅博弈演化進(jìn)程

自2018年3月美國依據(jù)“301條款”對中國發(fā)起首輪關(guān)稅調(diào)查以來,兩國之間貿(mào)易摩擦迅速升級。至2024年底,美國已累計對超過6000億美元的中國商品加徵關(guān)稅,涉及商品類型從低附加值初級產(chǎn)品延伸至高技術(shù)終端產(chǎn)品,最高稅率超過100%。特別是在2024年特朗普政府重新執(zhí)政後,新能源汽車、光伏元件、半導(dǎo)體設(shè)備、電池等戰(zhàn)略性高科技產(chǎn)品成為高關(guān)稅清單的重點(diǎn),加速了“選擇性脫鉤”趨勢。

2025年2月至7月,中美關(guān)稅博弈進(jìn)一步經(jīng)歷了三個階段。第一階段,全面升級期(2025年2—4月)。2025年2月1日,美國以“芬太尼責(zé)任追溯”為由,對中國全部進(jìn)口商品徵收10%的額外關(guān)稅,3月初稅率上調(diào)至20%。4月2日,美國進(jìn)一步對大多數(shù)中國商品追加10%~50%的“對等關(guān)稅”,其中電動車、電池等戰(zhàn)略性產(chǎn)品平均稅率高達(dá)145%。中方亦採取對等措施,對美國高度依賴中國市場的玉米、大豆和高端醫(yī)療設(shè)備等商品加徵平均超過125%的關(guān)稅。這一階段美國啟動全面徵稅,兩國之間無談判機(jī)制,對重點(diǎn)品類進(jìn)行懲罰性徵稅,標(biāo)誌著中美關(guān)稅戰(zhàn)進(jìn)入全覆蓋、低協(xié)商的高烈度對抗態(tài)勢。

第二階段,戰(zhàn)略緩和期(2025年5月)。為緩解全面對抗帶來的產(chǎn)業(yè)鏈衝擊,5月12日雙方簽署“90天暫緩升級協(xié)定”,美國將針對中國商品的統(tǒng)一稅率降至平均30%,中國亦將反制稅率調(diào)降至10%,並暫停增加新的稅目。同時,美國宣佈對鋼鋁和汽車零部件等商品實(shí)施可浮動稅率機(jī)制,並倡議將此“互惠條款”制度化,促進(jìn)與其他國家構(gòu)建雙邊貿(mào)易框架。這一階段中美對話空間重啟,美國啟動豁免機(jī)制,意圖通過差別化安排,為其構(gòu)建安全貿(mào)易網(wǎng)路創(chuàng)造談判空間。

第三階段,策略分化期(2025年6月起)。美國貿(mào)易政策在此階段明確轉(zhuǎn)向差別化策略。6月23日,美國發(fā)佈“關(guān)稅分級國別清單”並動態(tài)調(diào)整。7月4日白宮進(jìn)一步頒佈“互惠關(guān)稅行政令”,從8月1日起對未簽署貿(mào)易協(xié)定國家實(shí)施10%~70%的浮動稅率,並特別啟動針對東盟國家的原產(chǎn)地審查和反規(guī)避調(diào)查。分化策略表明美國試圖將中美直接貿(mào)易衝突的壓力轉(zhuǎn)嫁至區(qū)域?qū)用?/span>,東盟國家成為重要的政策壓力傳導(dǎo)目標(biāo)。

(二)東盟國家在中美關(guān)稅博弈中的角色轉(zhuǎn)換

在中美貿(mào)易衝突背景下,東盟國家逐漸由被動接受衝擊的外部回應(yīng)方轉(zhuǎn)變?yōu)橹鲃诱{(diào)整貿(mào)易結(jié)構(gòu)、積極融入全球價值鏈的戰(zhàn)略參與者,具體體現(xiàn)在三個相互疊加的角色身份上,即替代者、承壓者與選擇者。

第一,替代者角色。出口結(jié)構(gòu)的替代與增長。隨著中國對美出口受高關(guān)稅政策影響而出現(xiàn)下滑,東盟國家在相關(guān)商品品類出口中出現(xiàn)顯著的結(jié)構(gòu)性替代現(xiàn)象。如圖1所示,2018年至2024年期間,中國對美出口年均降幅達(dá)3.2%(右軸),而同期東盟國家對美出口整體呈現(xiàn)穩(wěn)定增長趨勢(左軸)。尤其是越南、柬埔寨和寮國的增長率分別高達(dá)18.59%、22.51%和34.05%。進(jìn)一步的商品結(jié)構(gòu)分析顯示(見圖2),東盟對美出口增量主要集中在傢俱、電子元件、服裝等傳統(tǒng)由中國主導(dǎo)的出口領(lǐng)域,其出口擴(kuò)張並非源於整體競爭力提升,而是更多體現(xiàn)為“結(jié)構(gòu)性接替”中國所釋放的市場空間。東盟貿(mào)易增長深度嵌入於中美貿(mào)易衝突的結(jié)構(gòu)性轉(zhuǎn)移之中。

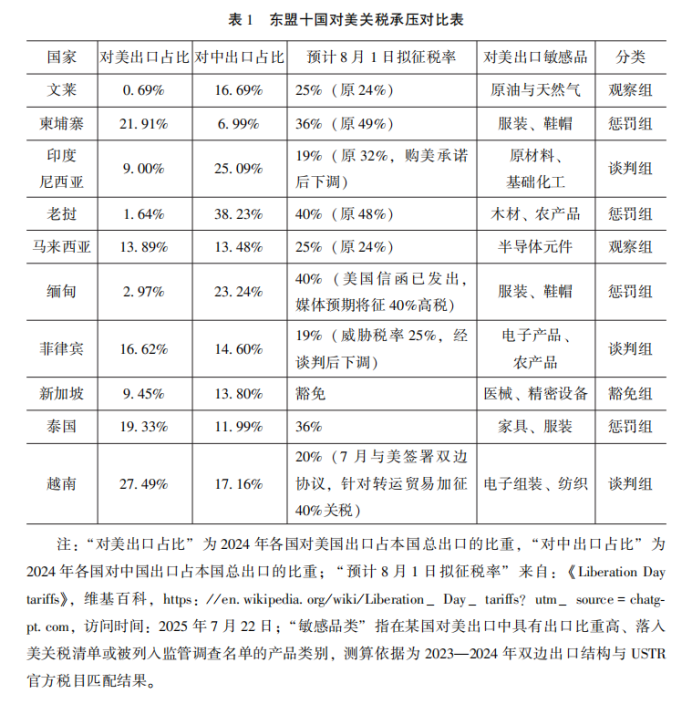

第二,承壓者角色。美方差別關(guān)稅政策的次級承壓區(qū)。東盟成為美國關(guān)稅政策差別施壓的主要目的地區(qū)域之一。表1具體呈現(xiàn)了東盟十國面臨美方關(guān)稅施壓的差異化狀況。其中,柬埔寨、泰國、寮國與緬甸四國對美出口依賴度高、出口產(chǎn)品集中於敏感品類(如服裝、木材等),且在原產(chǎn)地監(jiān)管、制度透明度等方面存在短板,被列為高風(fēng)險“懲罰組”,擬徵稅率超過36%。汶萊和馬來西亞雖然在敏感產(chǎn)業(yè)上有所涉足,但具備與美談判潛力,暫未觸發(fā)系統(tǒng)性信任危機(jī),擬稅率集中為25%。印尼、菲律賓和越南三國通過雙邊對話與採購承諾換取稅率下調(diào);例如越南在與美方簽署協(xié)定後,其電子與紡織品類稅率由原計劃的40%降至20%;印尼則在承諾擴(kuò)大對美商品採購後,稅率自32%下調(diào)至19%。而新加坡因制度環(huán)境和技術(shù)能力突出,被列為“豁免組”。這種差別化施壓策略顯示,美國正試圖將貿(mào)易治理壓力制度化並轉(zhuǎn)嫁至區(qū)域?qū)用妗?/span>

第三,選擇者角色。東盟國家的戰(zhàn)略選擇空間與路徑分化。面對中美制度競爭和貿(mào)易規(guī)則分化的外部環(huán)境,東盟各國基於自身制度適應(yīng)能力、貿(mào)易結(jié)構(gòu)及戰(zhàn)略偏好,在貿(mào)易路徑選擇上逐步顯現(xiàn)差異化趨勢。制度完善、出口依賴集中且產(chǎn)業(yè)基礎(chǔ)雄厚的國家(如新加坡、越南)主動與美方開展雙邊協(xié)議談判,構(gòu)建明確的市場準(zhǔn)入安排,以降低不確定性。制度能力中等且出口結(jié)構(gòu)分散的國家(如馬來西亞、印尼)則更傾向於保留策略彈性,維持政策模糊性,在中美之間尋求戰(zhàn)略迴旋空間。制度能力不足、透明度較低的國家(如柬埔寨)則因缺乏制度回應(yīng)能力,被美方納入高監(jiān)管範(fàn)圍,面臨較高的結(jié)構(gòu)性風(fēng)險。

中美關(guān)稅博弈已從雙邊直接衝突發(fā)展為深刻影響東盟地區(qū)貿(mào)易格局與價值鏈重構(gòu)的重要外部衝擊因素。東盟國家的角色逐步由單純的外部回應(yīng)轉(zhuǎn)為主動參與全球價值鏈結(jié)構(gòu)重組的戰(zhàn)略行為者。東盟國家在貿(mào)易替代、制度承壓與戰(zhàn)略選擇方面呈現(xiàn)分化趨勢,不僅反映中美貿(mào)易政策的區(qū)域傳導(dǎo)效應(yīng)差異,也體現(xiàn)出東盟自身在全球貿(mào)易體系中日益凸顯的主體性和戰(zhàn)略性。

四、東盟對外貿(mào)易結(jié)構(gòu)變遷邏輯

在中美競爭加劇與關(guān)稅戰(zhàn)持續(xù)升級的背景下,東盟國家的對外貿(mào)易結(jié)構(gòu)正在經(jīng)歷由數(shù)量擴(kuò)張向品質(zhì)重構(gòu)的深層轉(zhuǎn)變。本部分從產(chǎn)品結(jié)構(gòu)與價值鏈嵌入模式兩個維度出發(fā),系統(tǒng)刻畫2018年以來東盟國家對外貿(mào)易結(jié)構(gòu)的動態(tài)演化趨勢,揭示其在全球供應(yīng)鏈的嵌入模式變化。

(一)出口產(chǎn)品結(jié)構(gòu)的技術(shù)梯度與產(chǎn)業(yè)升級路徑變化

近年來,受中美貿(mào)易摩擦與全球供應(yīng)鏈重組雙重影響,東盟國家的出口產(chǎn)品結(jié)構(gòu)發(fā)生了顯著變化,不僅表現(xiàn)為技術(shù)密集度的持續(xù)提升,也呈現(xiàn)出國家間功能分化與分工升級的不同路徑。

1.技術(shù)梯度的變化

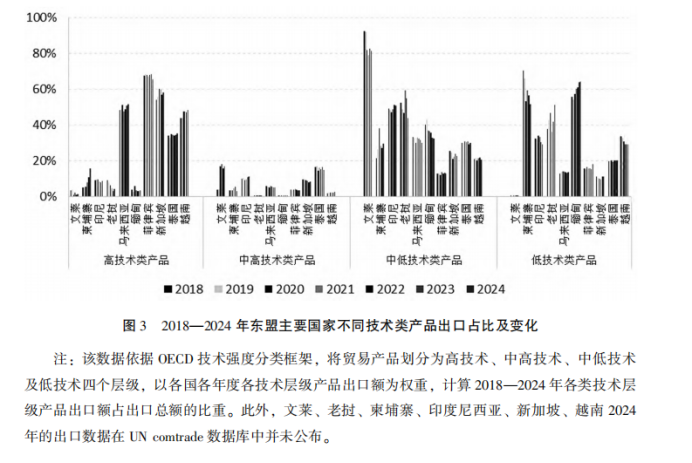

從技術(shù)密集度來看,東盟整體的出口結(jié)構(gòu)逐漸從勞動密集型產(chǎn)品向資本和技術(shù)密集型產(chǎn)品升級。依據(jù)OECD技術(shù)強(qiáng)度分類框架及ISICRev.4—HS2017映射標(biāo)準(zhǔn),對2018年至2024年東盟國家出口產(chǎn)品的分析表明(見圖3),產(chǎn)品出口結(jié)構(gòu)變化具有異質(zhì)性。

寮國出口高度集中於低技術(shù)產(chǎn)品,2023年出口占比為51.42%,產(chǎn)業(yè)結(jié)構(gòu)仍以低附加值、勞動密集型產(chǎn)品為主,短期內(nèi)產(chǎn)業(yè)升級能力有限。柬埔寨雖也以低技術(shù)產(chǎn)品為主,但在高技術(shù)產(chǎn)品出口占比已顯增長,2023年達(dá)15.55%,呈現(xiàn)升級趨勢。汶萊、印尼維持在中低技術(shù)產(chǎn)品出口為主,但中高技術(shù)產(chǎn)品出口占比也呈增長趨勢,2023年分別達(dá)到17%和11%左右。菲律賓、馬來西亞與新加坡在高技術(shù)出口占比上表現(xiàn)突出。2023年,菲律賓高技術(shù)產(chǎn)品出口占比達(dá)68.45%,新加坡為58.02%,馬來西亞為50.68%,顯示出三國在電子製造、醫(yī)械和通信設(shè)備等領(lǐng)域具備較強(qiáng)競爭力。泰國和越南的高技術(shù)產(chǎn)品占比穩(wěn)步提升,2023年分別達(dá)到34%和48%,已在中高端電子、電氣設(shè)備和機(jī)械製造領(lǐng)域逐漸取得分工優(yōu)勢。總體來看,東盟出口技術(shù)梯度結(jié)構(gòu)正在重塑,菲律賓、馬來西亞和新加坡已進(jìn)入高技術(shù)驅(qū)動階段,越南、泰國穩(wěn)步邁進(jìn),汶萊、印尼升級略慢, 寮國、柬埔寨、緬甸等國仍處於初級階段。

2.產(chǎn)業(yè)升級路徑分化

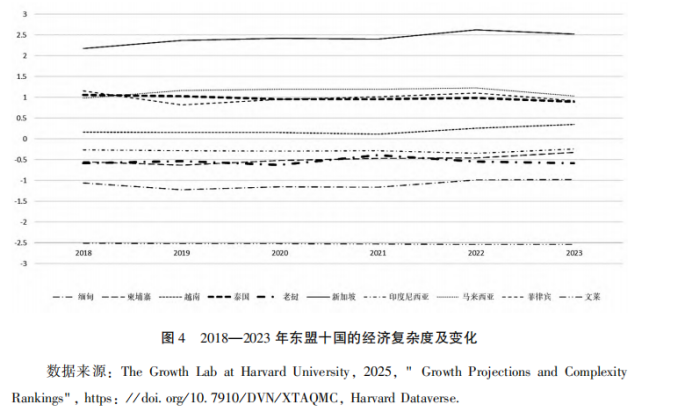

除技術(shù)梯度演進(jìn)外,各國在全球供應(yīng)鏈中的功能路徑亦呈現(xiàn)出顯著分化。借助經(jīng)濟(jì)複雜度指數(shù)(Economic Complexity Index,ECI)這一衡量國家出口品類多樣性與知識密集度的綜合指標(biāo)(Hidalgo & Hausmann,2009),可進(jìn)一步識別其產(chǎn)業(yè)能力與路徑依賴。ECI較大的國家在全球經(jīng)濟(jì)中處於領(lǐng)先地位,具備更多的創(chuàng)新能力和經(jīng)濟(jì)韌性,反之則可能面臨較大的風(fēng)險。

如圖4所示,2018年至2023年間東盟國家ECI值分化趨勢顯著。新加坡始終位居?xùn)|盟首位(2023年達(dá)2.52),體現(xiàn)其在高技術(shù)產(chǎn)品製造與服務(wù)嵌套方面具備高度複雜性與結(jié)構(gòu)穩(wěn)定性。馬來西亞、泰國、菲律賓和越南處於中等複雜度水準(zhǔn),其中越南ECI穩(wěn)步上升,從2018年的0.16增至2023年的0.35,顯示其產(chǎn)業(yè)多樣性和附加值能力正在提升。菲律賓和泰國則出現(xiàn)一定波動,表明其製造升級仍受內(nèi)外部約束。相比之下,印尼、寮國、緬甸、柬埔寨與汶萊的ECI值整體偏低,2023年分別為-0.24、-0.58、-0.98、-0.33和-2.5,反映出其出口結(jié)構(gòu)依然集中於初級產(chǎn)品或低端加工,缺乏技術(shù)擴(kuò)散與產(chǎn)業(yè)延展能力。總之,東盟國家對外貿(mào)易結(jié)構(gòu)正在由低附加值品類向高附加值領(lǐng)域拓展,但國家間升級路徑顯著分化。部分國家(如新加坡、馬來西亞)已基本實(shí)現(xiàn)向“創(chuàng)新導(dǎo)向”轉(zhuǎn)型,另一些國家仍處於“成本比較優(yōu)勢”主導(dǎo)的階段。在全球供應(yīng)鏈持續(xù)重組背景下,出口結(jié)構(gòu)與產(chǎn)業(yè)功能的協(xié)同演進(jìn),將成為決定東盟各國未來價值鏈地位與增長韌性的關(guān)鍵因素。

(二)全球價值鏈中的嵌入模式演變

除經(jīng)濟(jì)複雜度外,出口結(jié)構(gòu)的升級更深層地體現(xiàn)在全球價值鏈(GVC)中的嵌入模式變化。具體而言,不同國家在GVC中的參與層級決定了其附加值獲取能力與抗風(fēng)險能力。為精確量化各國的全球價值鏈參與情況,本文參考Koop-man等(2010)提出的GVC參與指數(shù)計算方法,得到東盟國家製造業(yè)的前向嵌入度、後向嵌入度和GVC參與度。GVC參與指數(shù)從整體上衡量了一國某產(chǎn)業(yè)參與全球價值鏈的深度和分工地位,前向嵌入度越大表明一國某產(chǎn)業(yè)處於國際分工地位越高,在技術(shù)或資源上具有上游優(yōu)勢;後向嵌入度越高表明該國該產(chǎn)業(yè)越依賴進(jìn)口中間品,以加工組裝為主。因數(shù)據(jù)可得性,本文測算了2018年至2020年東盟各國製造業(yè)的GVC參與度,詳見表2。資料來源於OECD的TIVA資料庫,其中製造業(yè)行業(yè)的選取參考王慶年等(2023)學(xué)者的研究,在TIVA的45個行業(yè)中選取17個製造行業(yè)。

東盟各國在全球價值鏈(GVC)中的嵌入模式表現(xiàn)出不同的產(chǎn)業(yè)結(jié)構(gòu)和競爭優(yōu)勢。馬來西亞、新加坡和泰國在前向與後向嵌入兩個維度上均處於東盟前列,2020年三國的GVC總參與度分別為0.78、0.79和0.77,均超過0.77,且前後向嵌入度結(jié)構(gòu)相對均衡,體現(xiàn)出其在全球產(chǎn)業(yè)鏈中已具備多環(huán)節(jié)參與能力,屬“雙向型深度嵌入”國家。馬來西亞依託其在半導(dǎo)體封裝、電子製造和化工中間品生產(chǎn)方面的成熟產(chǎn)業(yè)基礎(chǔ),形成了較為完整的產(chǎn)業(yè)鏈體系。前向嵌入度(0.41)和後向嵌入度(0.37)相近,表明其既是全球製造鏈中重要的中間品供給者,也大量依賴進(jìn)口高精度元件與設(shè)備開展精密加工,其產(chǎn)業(yè)協(xié)同與升級能力在東盟中處於領(lǐng)先位置。新加坡則在高技術(shù)服務(wù)與高端製造方面具有獨(dú)特優(yōu)勢,其後向嵌入度(0.46)在東盟國家中居首,表明其對高端中間品和資本品的依賴較強(qiáng),且通過再加工與服務(wù)嵌套形成高附加值出口,如生物醫(yī)藥、精密儀器、ICT等領(lǐng)域。同時,得益於其開放型制度環(huán)境和高水準(zhǔn)的國際規(guī)則適應(yīng)能力,新加坡在全球貿(mào)易治理中亦具備較高的議價能力。泰國憑藉其在汽車組裝、家電製造和食品加工等行業(yè)的深厚基礎(chǔ),構(gòu)建起區(qū)域性的製造樞紐角色。其前向(0.40)與後向(0.37)嵌入度也維持高水準(zhǔn),顯示其在上下游環(huán)節(jié)均有顯著參與。這種“雙向?qū)印苯Y(jié)構(gòu)使泰國不僅能夠承接來自中國、日本等國的中間品輸入,也能將其加工後產(chǎn)品出口至歐美和區(qū)域市場。上述三個國家的GVC參與結(jié)構(gòu)反映出它們已成為區(qū)域價值鏈垂直分工的關(guān)鍵節(jié)點(diǎn),不僅在製造端具備較強(qiáng)的功能完整性,也在制度回應(yīng)和貿(mào)易談判中擁有相對更高的戰(zhàn)略主動權(quán),具備邁向高附加值產(chǎn)業(yè)的潛力。

汶萊、印尼和菲律賓則在GVC中展現(xiàn)出強(qiáng)烈的“資源型前向嵌入”特徵。2020年三國的前向嵌入度分別為0.41、0.52和0.47,均明顯高於其後向嵌入度,說明其出口結(jié)構(gòu)中以初級產(chǎn)品或中間品為主,參與全球價值鏈的方式以資源或初加工輸出為核心。汶萊主要依賴於石油、天然氣及其衍生品的出口,其製造業(yè)基礎(chǔ)薄弱,後向嵌入度在東盟中最低(0.25),反映出其尚未形成有效的進(jìn)口加工體系,GVC嵌入更呈現(xiàn)出單向出口依賴特徵。其出口的中間產(chǎn)品大多用於其他國家的能源輸入或基礎(chǔ)工業(yè)原料,未能有效帶動本國產(chǎn)業(yè)協(xié)作升級。印尼則在礦產(chǎn)資源、棕櫚油與初級金屬冶煉等領(lǐng)域具有廣泛對外輸出能力。其前向嵌入度在東盟最高(0.52),說明其作為全球中游加工與基礎(chǔ)資源供應(yīng)方的角色較為穩(wěn)固,但由於加工深度不足、工業(yè)體系不完整,其後向嵌入度始終偏低(0.17),限制了其製造業(yè)產(chǎn)業(yè)鏈的拓展空間。菲律賓儘管電子產(chǎn)品出口占比較高,但主要集中在中低端電子元件、封裝與基板材料等,其前向嵌入度(0.47)遠(yuǎn)高於後向嵌入度(0.27),表明其更多扮演的是“零部件供給者”而非“整機(jī)生產(chǎn)者”角色,其高附加值製造能力尚未成型。資源型前向嵌入模式顯示出上述三國的價值鏈參與方式相對單一,出口結(jié)構(gòu)對外依賴度高,自主可控性較弱,若未能實(shí)現(xiàn)向加工深度和產(chǎn)業(yè)延鏈方向發(fā)展,可能長期固化在低附加值的價值鏈初級環(huán)節(jié),產(chǎn)業(yè)升級尚未完成。

柬埔寨、寮國與緬甸三國的GVC嵌入水準(zhǔn)整體較低,前向與後向嵌入度均不足0.35,總參與度也長期維持在0.63–0.66之間,屬“低度嵌入型”國家。這類國家多以傳統(tǒng)勞動密集型產(chǎn)業(yè)為主,如成衣、鞋類、傢俱等,工業(yè)基礎(chǔ)薄弱、技術(shù)能力有限,參與全球價值鏈的方式以“外資主導(dǎo)+低端加工”為主要特徵。柬埔寨出口結(jié)構(gòu)高度集中,2024年對美出口中服裝與鞋類占比超過45%,GVC後向嵌入度雖有小幅提升(2020年為0.34),但前向嵌入度始終低位(0.30),說明其尚未形成穩(wěn)定的中間品供給能力,仍處於被動嵌入的邊緣位置。寮國與緬甸的前後向嵌入度均處於東盟末位元,產(chǎn)業(yè)結(jié)構(gòu)更為初級,出口產(chǎn)品仍以木材、農(nóng)產(chǎn)品、紡織品為主,缺乏有效的工業(yè)承接能力與制度對接機(jī)制。此外,這類國家在基礎(chǔ)設(shè)施、營商環(huán)境和外資吸引力方面也存在明顯短板,難以形成區(qū)域價值鏈內(nèi)部的有效節(jié)點(diǎn)。“低度嵌入型”國家在全球貿(mào)易重構(gòu)背景下最容易受到邊緣化衝擊,尤其在中美制度競爭加劇、非關(guān)稅壁壘抬升的背景下,缺乏原產(chǎn)地合規(guī)能力和制度應(yīng)變機(jī)制,可能在貿(mào)易體系中持續(xù)處於低參與、低議價能力的被動狀態(tài)。

越南屬於典型的“加工型後向嵌入”國家,其後向嵌入度在東盟國家中最高,2020年達(dá)到0.54,而前向嵌入度僅為0.28,兩者差距顯著。這種結(jié)構(gòu)說明其製造業(yè)深度嚴(yán)重依賴外部中間品輸入,主要承擔(dān)終端組裝、加工與出口的功能。近年來,越南在電子組裝、紡織成衣和消費(fèi)電子領(lǐng)域出口快速增長,但核心環(huán)節(jié)如IC設(shè)計、主控晶片、模組封裝等關(guān)鍵中間品仍嚴(yán)重依賴進(jìn)口,尤其來自中國、日本和韓國。這種以“高輸入—低內(nèi)嵌”為特徵的製造路徑,使越南成為中美貿(mào)易摩擦背景下的主要承接地,但其出口附加值率整體仍偏低。例如,據(jù)OECDTiVA(2021)資料顯示,越南製造業(yè)出口中本地增加值比例僅為45.54%,低於泰國(62.90%)和馬來西亞(63.11%)。“加工型後向嵌入”國家面臨的核心挑戰(zhàn)是如何從“接單組裝”向“自主研發(fā)”和“價值鏈躍升”過渡,否則將長期處於易替代、高競爭的低端製造位置。

五、東盟與中國貿(mào)易共建區(qū)域價值鏈

自2018年以來,全球價值鏈體系進(jìn)入新一輪調(diào)整週期,呈現(xiàn)出區(qū)域化趨向與功能再分工並行的重構(gòu)態(tài)勢。在此背景下,東盟國家作為中美兩大經(jīng)濟(jì)體間的關(guān)鍵仲介節(jié)點(diǎn),其對外貿(mào)易結(jié)構(gòu)呈現(xiàn)出顯著新特徵:一方面,東盟對美國出口規(guī)模持續(xù)擴(kuò)大,出口產(chǎn)品呈現(xiàn)出從勞動密集型向資本與技術(shù)密集型升級的趨勢;另一方面,東盟國家通過深化與中國在中間品貿(mào)易、產(chǎn)能對接與規(guī)則互通等領(lǐng)域的協(xié)作,持續(xù)嵌入?yún)^(qū)域價值鏈分工網(wǎng)路,在多邊分工體系中逐步形成雙向深度參與模式。

(一)貿(mào)易層面的深度互嵌

近年來中國與東盟國家在中間品貿(mào)易中的互嵌關(guān)係不斷加深。表3匯總了2018至2024年間中國對東盟主要中間品出口變動情況,涵蓋食品工業(yè)原料、初級原材料、工業(yè)燃料與資本性零部件。2024年,東盟從中國進(jìn)口的中間品總額已達(dá)到3091.55億美元,占東盟進(jìn)口總額的23.28%,較2018年增長78.63%,年均增速達(dá)10.15%。在區(qū)域價值鏈中,中國主要承擔(dān)上游中間品供給與生產(chǎn)性投入角色,東盟國家則逐步強(qiáng)化其終端產(chǎn)品組裝、功能加工和出口轉(zhuǎn)化等中下游環(huán)節(jié)功能,體現(xiàn)出區(qū)域內(nèi)高度協(xié)調(diào)的生產(chǎn)性互嵌關(guān)係(Han,2019)。這種貿(mào)易格局與Baldwin(2016)提出的“亞洲工廠(Factory Asia)”範(fàn)式高度契合,強(qiáng)調(diào)區(qū)域間在價值鏈不同階段的功能性協(xié)作與共生發(fā)展。中國在多個行業(yè)的中間品供給能力成為東盟製造體系的重要支撐,而東盟國家則以自身勞動力、區(qū)位與制度優(yōu)勢,承接中游加工與終端組裝任務(wù),促進(jìn)區(qū)域製造體系在全球生產(chǎn)網(wǎng)路中的協(xié)同躍升。

從國別結(jié)構(gòu)來看,近年來東盟主要經(jīng)濟(jì)體自中國進(jìn)口中間品的規(guī)模顯著增長,呈現(xiàn)出產(chǎn)業(yè)耦合加深、功能分工明晰的趨勢。2024年,越南自中國進(jìn)口的中間品總額達(dá)到1088.30億美元,較2018年的539.66億美元增長超過102%,表明其製造業(yè)擴(kuò)張與對美出口增長過程中,中國中間品在關(guān)鍵工序上的功能性嵌入不斷深化。特別是在電子組裝與機(jī)電產(chǎn)品等高附加值行業(yè),中國提供的電路板、顯示模組、電機(jī)元件等核心部件已成為越南出口成品的重要技術(shù)基礎(chǔ)。馬來西亞表現(xiàn)出類似趨勢。2024年從中國進(jìn)口中間品總額為453.94億美元,其中矽晶片、封裝材料和自動化設(shè)備等構(gòu)成其半導(dǎo)體產(chǎn)業(yè)鏈上游的關(guān)鍵投入,占比超過60%。已有研究指出,馬來西亞對美出口終端產(chǎn)品中,約三分之二可溯源至中國產(chǎn)零部件,說明中馬在高技術(shù)製造業(yè)中已建立起穩(wěn)定的垂直分工路徑(Zhang & Li,2025)。菲律賓和印尼亦顯示出中間品進(jìn)口的持續(xù)擴(kuò)張。2024年,菲律賓中間品進(jìn)口額達(dá)235.16億美元,較2018年增長43.12%;印尼同期從241.87億美元增至413.71億美元,增長71.05%。二者在電子元件、機(jī)械設(shè)備等領(lǐng)域的加工與裝配能力提升顯著,而這一過程顯然建立在對中國高技術(shù)中間品持續(xù)獲取的基礎(chǔ)上,體現(xiàn)出區(qū)域內(nèi)功能互補(bǔ)型產(chǎn)業(yè)協(xié)作的深化。柬埔寨雖仍以輕工製品出口為主,但其中間品進(jìn)口年均增長超過15%,2024年總額達(dá)105.89億美元,較2018年增長134.95%。這表明其正由傳統(tǒng)勞動密集型加工模式,逐步向組裝導(dǎo)向的製造業(yè)過渡,體現(xiàn)出價值鏈上移的初步特徵。新加坡則作為東南亞高附加值製造與服務(wù)樞紐,2024年從中國進(jìn)口中間品280.13億美元,主要集中於ICT設(shè)備、醫(yī)療器械與精密零部件,展示出其在區(qū)域價值鏈中的技術(shù)節(jié)點(diǎn)地位。

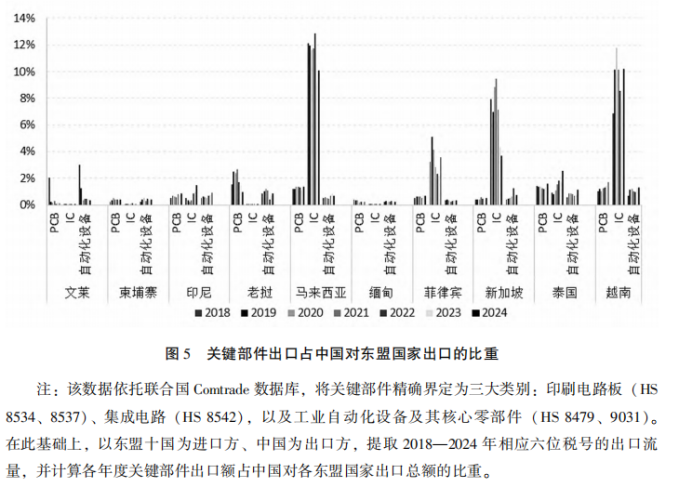

圖5展示了2018年至2024年間中國對東盟國家出口中關(guān)鍵零部件(印刷電路板PCB、積體電路IC、自動化設(shè)備等)的占比變動情況。從圖中可見,馬來西亞在積體電路的進(jìn)口上遙遙領(lǐng)先,於2023年達(dá)到峰值,越南與菲律賓在印刷電路板、積體電路和自動化設(shè)備進(jìn)口比例亦持續(xù)上升。反映出這類國家正通過“中間品輸入—終端產(chǎn)品出口”路徑嵌入國際分工體系,並逐步在全球電子製造與精密組裝領(lǐng)域建立本地優(yōu)勢。而汶萊、寮國等國對關(guān)鍵中間品進(jìn)口水準(zhǔn)低且波動較小,反映其製造能力相對有限,尚未形成嵌入?yún)^(qū)域價值鏈的產(chǎn)業(yè)支撐條件。

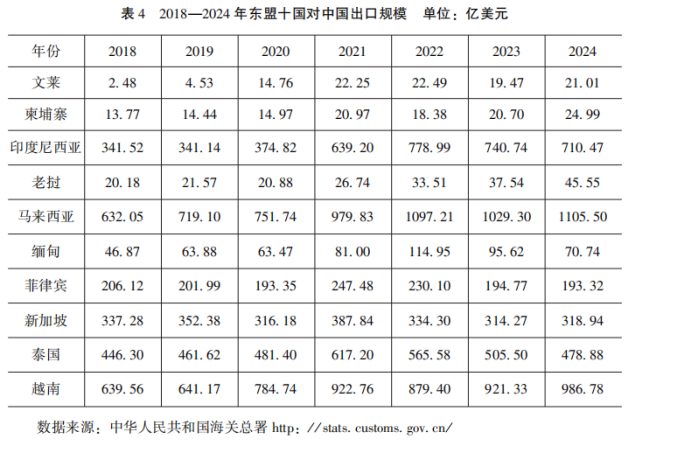

此外,東盟對中國的出口也呈現(xiàn)出穩(wěn)步增長態(tài)勢,且出口結(jié)構(gòu)中中間品與功能性部件所占比重不斷提升。以越南為例,2024年其對中國出口額達(dá)986.78億美元,較2018年增長54%以上;馬來西亞則從632.05億美元增至1105.50億美元,反映出雙邊貿(mào)易中電子類與高技術(shù)產(chǎn)品比重持續(xù)上升。泰國、新加坡等國對華出口亦表現(xiàn)出結(jié)構(gòu)性協(xié)同增強(qiáng)趨勢。進(jìn)一步觀察HS編碼重合性可發(fā)現(xiàn),2024年東盟對美出口前十大商品類別中,有九項(xiàng)同時出現(xiàn)在中國對美出口的前二十位品類中,包括電氣設(shè)備(HS85)、機(jī)械設(shè)備(HS84)和精密儀器(HS90)等關(guān)鍵行業(yè)。這種產(chǎn)品結(jié)構(gòu)的高重合度表明,東盟並非在中國產(chǎn)品“退出”基礎(chǔ)上進(jìn)行替代式進(jìn)入,而是在中國中間品持續(xù)溢出的基礎(chǔ)上,實(shí)現(xiàn)了區(qū)域分工協(xié)同與功能性嵌套參與(Vertically Integrated GVC Participation)。

正如Athukorala(2021)所指出,當(dāng)前全球生產(chǎn)體系正呈現(xiàn)“終端多樣化、核心集約化”的結(jié)構(gòu)調(diào)整趨勢。在此格局中,東盟通過構(gòu)建中間品進(jìn)口與終端產(chǎn)品出口之間的協(xié)同路徑,進(jìn)一步提升區(qū)域製造系統(tǒng)的整體效率與適應(yīng)能力;而中國則憑藉強(qiáng)大的中間品供給與制度型配套,扮演著區(qū)域價值鏈中的“關(guān)鍵支撐者”角色。這種貿(mào)易互嵌關(guān)係不僅提升了區(qū)域製造網(wǎng)路的集成度,也為構(gòu)建更具韌性與協(xié)同優(yōu)勢的區(qū)域價值鏈體系奠定了堅實(shí)基礎(chǔ)。

(二)制度和規(guī)則層面逐步對接

在全球多邊貿(mào)易機(jī)制區(qū)域再組織與規(guī)則多元化進(jìn)程中,中國與東盟通過多層次制度安排構(gòu)建起穩(wěn)定的貿(mào)易規(guī)則協(xié)調(diào)機(jī)制,推動區(qū)域價值鏈從要素流通走向規(guī)則共建,實(shí)現(xiàn)制度和規(guī)則層面逐步對接。當(dāng)前RCEP與中國—東盟自貿(mào)區(qū)(ACFTA)已成為雙方制度合作的重要支柱,為雙方的產(chǎn)業(yè)鏈供應(yīng)鏈合作提供了制度保障與規(guī)則協(xié)調(diào)機(jī)制。

首先,RCEP所確立的原產(chǎn)地累計規(guī)則、關(guān)稅減讓與貿(mào)易便利化規(guī)則,大幅降低了區(qū)域內(nèi)跨境中間品流動成本,強(qiáng)化中國與東盟國家在區(qū)域價值鏈上的協(xié)同配置。根據(jù)RCEP協(xié)定,越南對中國91.3%的農(nóng)產(chǎn)品取消關(guān)稅,中國則對越南92.6%的農(nóng)產(chǎn)品實(shí)行零關(guān)稅。這種雙向減讓模式為兩國乃至整個中國—東盟區(qū)域貿(mào)易協(xié)同創(chuàng)造了巨大空間。該協(xié)定確立的原產(chǎn)地累積機(jī)制允許企業(yè)在多個成員國間累計生產(chǎn)環(huán)節(jié),有效放大了中間品“區(qū)域產(chǎn)地身份”效應(yīng),提升了跨國組裝與加工活動的收益率。截至2024年,中國與東盟雙邊貿(mào)易額已達(dá)9823.40億美元,連續(xù)五年互為最大交易夥伴。RCEP提供的制度性貿(mào)易基礎(chǔ)被認(rèn)為是推動區(qū)域貿(mào)易快速恢復(fù)與擴(kuò)展的關(guān)鍵機(jī)制。尤其值得關(guān)注的是,2025年中越雙方簽署的《加強(qiáng)產(chǎn)供鏈合作諒解備忘錄》,明確提出將依託RCEP框架,在貿(mào)易通關(guān)、投資便利、關(guān)鍵行業(yè)規(guī)則銜接等領(lǐng)域建立更為密切的合作機(jī)制,不僅為雙邊產(chǎn)業(yè)鏈協(xié)作提供制度支援,也為區(qū)域?qū)用嬷贫葘酉蚩v深推進(jìn)“提供支點(diǎn)”。

其次,中國—東盟自貿(mào)區(qū)(ACFTA)3.0版談判已於2025年初實(shí)質(zhì)性完成,拓展了在數(shù)字經(jīng)濟(jì)、綠色貿(mào)易、供應(yīng)鏈互聯(lián)互通、技術(shù)標(biāo)準(zhǔn)對接等新領(lǐng)域的制度協(xié)調(diào)空間。與RCEP強(qiáng)調(diào)貿(mào)易自由化不同,ACFTA3.0更關(guān)注政策協(xié)調(diào)與制度創(chuàng)新機(jī)制的升級。例如,圍繞電商監(jiān)管、可持續(xù)認(rèn)證、智慧物流平臺等議題,中方與東盟多國啟動了多輪規(guī)則磋商。海南自由貿(mào)易港作為中方推動“政策疊加型樞紐”建設(shè)試點(diǎn),成為東盟企業(yè)制度落地合作的“過渡區(qū)”。2025年4月舉辦的第五屆中國國際消費(fèi)品博覽會上,馬來西亞、柬埔寨、新加坡等國企業(yè)已通過設(shè)立投資機(jī)構(gòu)與品牌轉(zhuǎn)化專案,開啟從“展品向商品”轉(zhuǎn)型、從“單向出口”向“平臺協(xié)作”躍遷之路。

再次,制度互嵌進(jìn)程還體現(xiàn)在中國與東盟多個成員國之間雙邊經(jīng)貿(mào)規(guī)則協(xié)調(diào)的實(shí)質(zhì)性推進(jìn)上。例如,2022年6月,中國與新加坡共同簽署了《關(guān)於加強(qiáng)數(shù)字經(jīng)濟(jì)合作的諒解備忘錄》以及《關(guān)於促進(jìn)綠色發(fā)展合作的諒解備忘錄》;2024年6月,中國與馬來西亞共同簽署了《關(guān)於加強(qiáng)數(shù)字基礎(chǔ)設(shè)施與綠色投資合作諒解備忘錄》,推動在綠色金融標(biāo)準(zhǔn)、碳交易平臺、清潔能源認(rèn)證等方面開展規(guī)則對接工作。此外,中國與印尼、越南、柬埔寨也已簽署了兩類備忘錄。

總之,隨著RCEP和ACFTA聯(lián)合推進(jìn),以及雙邊經(jīng)貿(mào)規(guī)則加速對接,中國與東盟已邁入制度型合作的新階段。在中美貿(mào)易博弈的大背景下,這種制度協(xié)同不僅為雙方的經(jīng)濟(jì)合作賦予了預(yù)期穩(wěn)定性,還為區(qū)域供應(yīng)鏈的抗壓性和韌性提供了新支撐。

(三)企業(yè)層面的深度合作

在企業(yè)層面,中國與東盟國家之間已逐步建立起以製造協(xié)作、資本聯(lián)動、技術(shù)合作為核心的多層次合作網(wǎng)路。2024年,中國對東盟直接投資同比增長12.6%,投資重點(diǎn)集中於新加坡、印尼、泰國等,投資行業(yè)覆蓋製造業(yè)、租賃和商務(wù)服務(wù)業(yè)、批發(fā)零售業(yè)等多個領(lǐng)域。中國在東盟外資結(jié)構(gòu)中的地位持續(xù)上升,已經(jīng)成為第二大外資來源國。

從投向結(jié)構(gòu)來看,馬來西亞、越南和泰國是中國企業(yè)佈局東南亞的重要目的地,尤其在電子製造、清潔能源、ICT等領(lǐng)域形成了較為成熟的跨國協(xié)作鏈條。根據(jù)中國商務(wù)部的資料顯示,2024年中國對越南的投資增速明顯,其中大量資金流向了ICT和製造業(yè)等領(lǐng)域。如晶科能源在越南北江省建立的7GW光伏元件基地。自2018年美國對華光伏產(chǎn)品徵收高額關(guān)稅後,晶科通過在越南設(shè)廠,規(guī)避貿(mào)易壁壘。同時,得益于北江省成熟的產(chǎn)業(yè)集群,晶科獲得了玻璃、鋁邊框等關(guān)鍵原材料的供應(yīng),顯著降低了物流成本。到2023年,該工廠的實(shí)際產(chǎn)能已達(dá)9.2GW,占晶科全球組件產(chǎn)能的15%,成為最大海外生產(chǎn)基地,出口量的80%銷往美國,助力晶科在全球市場的佈局。該項(xiàng)目還引入了N型TOPCon電池技術(shù),提升了當(dāng)?shù)厣a(chǎn)環(huán)節(jié)的技術(shù)水準(zhǔn),同時通過本地供應(yīng)鏈配套與自動化改造,緩解了勞動力與能源成本上升的壓力。這種以“高技術(shù)產(chǎn)線”+“本地資源”的佈局模式,正成為中國製造企業(yè)“走出去”的典型路徑之一。

與此同時,來自東盟國家的企業(yè)也在不斷拓展在華佈局。新加坡、馬來西亞和泰國已成為中國吸引東盟投資的重要來源地,特別是在金融、綠色能源、現(xiàn)代服務(wù)業(yè)等領(lǐng)域表現(xiàn)活躍。以新加坡為例,2023年其對華投資存量達(dá)1348.3億新元,是中國第二大東盟投資來源國。新加坡企業(yè)在華投資結(jié)構(gòu)呈現(xiàn)出多元化趨勢,涵蓋商業(yè)地產(chǎn)、綠色經(jīng)濟(jì)、金融服務(wù)與消費(fèi)品等板塊。例如,凱德投資(CapitaLand Investment)通過設(shè)立人民幣母基金,投資於中國商業(yè)園區(qū)與長租住房,首期金額高達(dá)50億元人民幣,新加坡主權(quán)基金GIC亦持續(xù)深化對中國綠色能源與科技消費(fèi)企業(yè)的佈局,逐步形成以長期資本、當(dāng)?shù)卣Z系化管理為特徵的組合型投資模式。

企業(yè)層面的互動合作已成為中國與東盟經(jīng)貿(mào)關(guān)係的重要支撐。在RCEP規(guī)則協(xié)調(diào)與區(qū)域價值鏈重塑的背景下,雙方在製造業(yè)領(lǐng)域形成了“上游—中游—出口”式的結(jié)構(gòu)化分工體系。中國依託原材料、關(guān)鍵零部件和設(shè)備製造等上游能力,為區(qū)域製造網(wǎng)路提供核心支撐;東盟則通過承接中下游的組裝、加工與物流環(huán)節(jié),提升了對全球市場的供給能力。在電子、消費(fèi)品與機(jī)械製造等領(lǐng)域,雙方企業(yè)通過上下游協(xié)作,正逐步實(shí)現(xiàn)從單一貿(mào)易往來向區(qū)域價值鏈協(xié)同建設(shè)的轉(zhuǎn)變。這一合作結(jié)構(gòu)不僅提高了企業(yè)跨國運(yùn)營效率,也在全球價值鏈區(qū)域化重構(gòu)的趨勢下,為中國與東盟間構(gòu)建更穩(wěn)定、更有韌性的產(chǎn)業(yè)生態(tài)系統(tǒng)提供了支撐。隨著企業(yè)間的互補(bǔ)能力增強(qiáng)與制度合作深化,中國與東盟的經(jīng)貿(mào)關(guān)係正朝著更高水準(zhǔn)的“協(xié)作型”模式演化,為區(qū)域經(jīng)濟(jì)一體化進(jìn)程注入新的動能。

六、東盟對外貿(mào)易結(jié)構(gòu)重塑的挑戰(zhàn)與應(yīng)對策略

在中美博弈加劇與全球價值鏈重構(gòu)的大背景下,東盟各國的對外貿(mào)易結(jié)構(gòu)正經(jīng)歷深刻重塑。儘管部分國家在出口規(guī)模與產(chǎn)業(yè)鏈嵌入層級上取得了一定的進(jìn)展,但整體仍處於較低附加值環(huán)節(jié),面臨外部不確定性增強(qiáng)、內(nèi)生能力不足和制度適應(yīng)性差等多重挑戰(zhàn)。隨著各國在全球產(chǎn)業(yè)分工中角色日益分化,東盟整體表現(xiàn)出結(jié)構(gòu)性轉(zhuǎn)型與路徑差異化的趨勢。

(一)東盟國家面臨的主要挑戰(zhàn)

1.外部環(huán)境的不確定性加劇

東盟國家同時嵌入中美兩個大國經(jīng)濟(jì)體系,需應(yīng)對不同規(guī)則體系的疊加與衝突,尤其在原產(chǎn)地規(guī)則、環(huán)保標(biāo)準(zhǔn)和技術(shù)監(jiān)管方面,不確定性顯著增加。例如,美國針對越南、馬來西亞等高度依賴中國中間品出口的國家加強(qiáng)原產(chǎn)地審查程式,這導(dǎo)致相關(guān)企業(yè)面臨額外的合規(guī)成本與貿(mào)易風(fēng)險。此外,美國的“對等關(guān)稅”政策與差別化徵稅措施進(jìn)一步加劇了出口的不確定性,如柬埔寨與泰國被美方列為“懲罰組”,面臨高達(dá)36%的關(guān)稅,貿(mào)易環(huán)境進(jìn)一步惡化。

2.內(nèi)生能力不足的瓶頸制約

東盟部分國家仍嚴(yán)重依賴外資主導(dǎo)的出口導(dǎo)向型發(fā)展模式,自主技術(shù)和產(chǎn)業(yè)升級能力不足。越南出口中外資企業(yè)貢獻(xiàn)占比超過70%,①高度依賴外資主導(dǎo)的製造模式,本地企業(yè)在研發(fā)設(shè)計、品牌創(chuàng)建方面的參與度有限。此外,菲律賓、印尼等國家在技術(shù)研發(fā)、技能培訓(xùn)與基礎(chǔ)設(shè)施建設(shè)方面投入不足,長期處於“貼牌製造”與加工環(huán)節(jié),難以實(shí)現(xiàn)真正的產(chǎn)業(yè)鏈躍升。

3.出口偏重低附加值加工環(huán)節(jié)

儘管東盟國家出口總量增長迅速,但在全球價值鏈中的定位仍以加工組裝和初級製造為主,與中國出口產(chǎn)品結(jié)構(gòu)高度重合,且處於價值鏈末端。例如,菲律賓出口的電子產(chǎn)品主要依賴進(jìn)口的中國產(chǎn)核心部件,本地製造業(yè)能力仍以OEM為主,缺乏自主技術(shù)驅(qū)動。即使產(chǎn)業(yè)能力較強(qiáng)的新加坡與馬來西亞,也多集中在封測與後端工序,難以向產(chǎn)業(yè)鏈前端的設(shè)計、品牌和高端研發(fā)環(huán)節(jié)邁進(jìn)。

(二)東盟國家對外貿(mào)易轉(zhuǎn)型的風(fēng)險

根據(jù)各國在產(chǎn)業(yè)基礎(chǔ)品質(zhì)、制度適應(yīng)能力與全球價值鏈參與度上的差異,結(jié)合最新美方關(guān)稅施壓分類,可將東盟國家的貿(mào)易轉(zhuǎn)型路徑劃分為四種典型類型。

1.制度升級者:新加坡(豁免組)與馬來西亞(觀察組)

該類國家具備成熟的產(chǎn)業(yè)體系與較強(qiáng)的制度適應(yīng)能力。新加坡作為豁免組國家,制度環(huán)境穩(wěn)定,在全球價值鏈中的後向嵌入度達(dá)0.46,長期位居?xùn)|盟首位,其在生物醫(yī)藥、精密儀器與ICT等高附加值產(chǎn)業(yè)中具有深度參與能力。憑藉良好的合規(guī)環(huán)境與高標(biāo)準(zhǔn)制度框架,新加坡不僅與美國、歐盟等經(jīng)濟(jì)體保持廣泛制度對接,還積極參與RCEP和CPTPP等區(qū)域制度建構(gòu),並在數(shù)字經(jīng)濟(jì)、綠色貿(mào)易等新興領(lǐng)域發(fā)揮規(guī)則塑造作用,制度嵌入優(yōu)勢明顯。馬來西亞在半導(dǎo)體封測、精密製造等高技術(shù)領(lǐng)域佔(zhàn)據(jù)關(guān)鍵地位,2024年其對美出口中半導(dǎo)體相關(guān)產(chǎn)品占比達(dá)46%,顯示其產(chǎn)業(yè)競爭力持續(xù)提升。儘管仍存在外資依賴、晶片設(shè)計能力薄弱等問題,但隨著“2030國家產(chǎn)業(yè)藍(lán)圖”的推進(jìn),馬來西亞正通過政策工具推動製造業(yè)向高附加值環(huán)節(jié)升級,在全球價值鏈中的功能定位逐步前移。

2.戰(zhàn)略型競爭者:越南與印尼(談判組)

越南和印尼通過積極對美談判,成功降低了關(guān)稅壓力,在區(qū)域競爭中具有一定戰(zhàn)略迴旋空間。越南是近年來東盟內(nèi)部參與全球價值鏈最為活躍的國家之一,其後向嵌入度在2024年已居?xùn)|盟前列。在電子裝配、機(jī)械製造、紡織等領(lǐng)域,越南出口規(guī)模迅速擴(kuò)大,成為全球製造網(wǎng)路中的關(guān)鍵節(jié)點(diǎn)。但“高參與、低主導(dǎo)”的外資依賴模式限制其進(jìn)一步升級。印尼儘管具有一定的規(guī)模經(jīng)濟(jì)與區(qū)域影響力,在資源加工領(lǐng)域具有優(yōu)勢,但其在全球價值鏈中的功能層級較低,尚需通過制度改革與產(chǎn)業(yè)升級實(shí)現(xiàn)更高層級的參與,以避免陷入低附加值陷阱。

3.猶疑型過渡者:菲律賓(談判組)與泰國(懲罰組)

此類國家雖在部分傳統(tǒng)產(chǎn)業(yè)或中間品製造環(huán)節(jié)中具備一定基礎(chǔ),但在制度轉(zhuǎn)型與產(chǎn)業(yè)升級方向上呈現(xiàn)出不確定性,存在路徑搖擺與政策失配風(fēng)險。菲律賓雖成功將擬徵稅率下調(diào)至19%,但其在電子製造領(lǐng)域仍高度依賴外資,且本地企業(yè)參與度有限,產(chǎn)業(yè)鏈自主能力不足。泰國的價值鏈參與度高達(dá)0.77,展現(xiàn)出較強(qiáng)的製造基礎(chǔ)與雙向嵌入能力(前向0.40,後向0.37),尤其在汽車、家電等領(lǐng)域具有區(qū)域優(yōu)勢。但高附加值產(chǎn)業(yè)發(fā)展乏力,技術(shù)升級路徑模糊,加之政策延續(xù)性不足,使得其結(jié)構(gòu)轉(zhuǎn)型處於“猶疑期”,易受外部衝擊影響。

4.邊緣化國家:汶萊(觀察組)、柬埔寨、緬甸、寮國(均為懲罰組)

該類國家面臨最為嚴(yán)峻的結(jié)構(gòu)性約束,表現(xiàn)為產(chǎn)業(yè)結(jié)構(gòu)單一、制度適應(yīng)能力低與價值鏈嵌入層級淺,存在被區(qū)域發(fā)展主線“邊緣化”的風(fēng)險。汶萊雖擬徵稅率為25%且GVC參與度達(dá)0.59,但其經(jīng)濟(jì)嚴(yán)重依賴油氣資源,缺乏製造能力與技術(shù)基礎(chǔ),產(chǎn)業(yè)結(jié)構(gòu)單一,制度改革力度不足,面臨資源型依賴的“結(jié)構(gòu)鎖定”。柬埔寨高度依賴服裝、鞋類等勞動密集型產(chǎn)業(yè),對美出口結(jié)構(gòu)中規(guī)避性轉(zhuǎn)口比重較高,缺乏本地製造能力與技術(shù)標(biāo)準(zhǔn)支撐。2024年已被美國列為貿(mào)易審查重點(diǎn)國,面臨關(guān)稅上調(diào)與原產(chǎn)地溯源壓力,貿(mào)易可持續(xù)性受到挑戰(zhàn)。緬甸、寮國則處於更為邊緣的位置,其產(chǎn)業(yè)以原材料、農(nóng)林產(chǎn)品或低附加值輕工製品為主,製造業(yè)基礎(chǔ)薄弱、創(chuàng)新能力不足,GVC參與多為間接或低效嵌入,制度建設(shè)滯後,缺乏有效的產(chǎn)業(yè)鏈承接能力。

(三)應(yīng)對策略建議

在全球價值鏈重構(gòu)與大國博弈持續(xù)深化背景下,東盟國家對外貿(mào)易轉(zhuǎn)型不僅面臨外部環(huán)境的規(guī)則重塑,也亟須內(nèi)部發(fā)展邏輯重構(gòu)。考慮到東盟國家在制度適應(yīng)、產(chǎn)業(yè)基礎(chǔ)與嵌入層級上的異質(zhì)性,應(yīng)根據(jù)不同國家類型設(shè)計差異化政策策略,以實(shí)現(xiàn)區(qū)域協(xié)同背景下的價值鏈躍升與制度效能提升。

第一,制度升級者國家(新加坡、馬來西亞)應(yīng)持續(xù)推動高端技術(shù)研發(fā)與自主製造能力建設(shè),深化與全球主流經(jīng)濟(jì)體的制度協(xié)同,增強(qiáng)高端產(chǎn)業(yè)的自主可控能力,減少對外依賴。首先,重點(diǎn)加強(qiáng)技術(shù)標(biāo)準(zhǔn)與國際制度對接,特別是在綠色貿(mào)易、資料治理、數(shù)位支付等新興領(lǐng)域,推動與中、美等主要經(jīng)濟(jì)體的規(guī)則對接,提升制度軟實(shí)力,增強(qiáng)在國際貿(mào)易中的議價能力。其次,推動自主可控的高端製造鏈條構(gòu)建,設(shè)立國家級產(chǎn)業(yè)協(xié)同平臺,降低對外依賴風(fēng)險,增強(qiáng)產(chǎn)業(yè)鏈的自主性和安全性。此外,深化與中國及東盟國家的創(chuàng)新合作機(jī)制,推動區(qū)域創(chuàng)新試驗(yàn)區(qū)、聯(lián)合實(shí)驗(yàn)室等平臺建設(shè),提升跨境創(chuàng)新資源的整合能力,並在區(qū)域制度演進(jìn)過程中發(fā)揮引領(lǐng)作用,提升整體經(jīng)濟(jì)的抗風(fēng)險能力和競爭力。

第二,戰(zhàn)略型競爭者國家(越南、印尼)需積極推進(jìn)產(chǎn)業(yè)鏈當(dāng)?shù)卣Z系化和高附加值環(huán)節(jié)佈局,利用制度性談判成果強(qiáng)化市場準(zhǔn)入能力,建立更穩(wěn)定的產(chǎn)業(yè)鏈協(xié)作機(jī)制,推動產(chǎn)業(yè)從加工製造向自主研發(fā)與設(shè)計轉(zhuǎn)型。首先,建立高附加值導(dǎo)向的產(chǎn)業(yè)激勵機(jī)制,利用政策性引導(dǎo)資金和製造業(yè)再投資優(yōu)惠政策,推動外資企業(yè)在當(dāng)?shù)卦O(shè)立研發(fā)中心與設(shè)計部門,實(shí)現(xiàn)技術(shù)密集環(huán)節(jié)的本土化嵌入,逐步向價值鏈高端邁進(jìn)。其次,優(yōu)化制度環(huán)境,強(qiáng)化與全球主流經(jīng)濟(jì)體(如OECD、WTO等)相容的原產(chǎn)地認(rèn)證體系和環(huán)保標(biāo)準(zhǔn),提升在全球貿(mào)易和投資協(xié)議中的合規(guī)能力與適應(yīng)性,增強(qiáng)其國際競爭力。最後,深化多邊產(chǎn)業(yè)互嵌機(jī)制,聯(lián)合推進(jìn)智慧製造、新能源裝備等高潛力領(lǐng)域的投資合作,從而打破現(xiàn)有的路徑依賴,增強(qiáng)自主主導(dǎo)能力,實(shí)現(xiàn)產(chǎn)業(yè)鏈的高品質(zhì)升級。

第三,猶疑型過渡者國家(菲律賓、泰國)需明確產(chǎn)業(yè)升級方向與政策支持體系,強(qiáng)化制度適應(yīng)能力建設(shè),幫助本地企業(yè)提升參與全球價值鏈的能力,降低路徑不確定性風(fēng)險。首先,制定中長期產(chǎn)業(yè)戰(zhàn)略,重點(diǎn)明確數(shù)位製造、生物經(jīng)濟(jì)等高技術(shù)領(lǐng)域的發(fā)展路徑,形成穩(wěn)定的政策預(yù)期,從而對產(chǎn)業(yè)升級提供清晰指引。其次,提升中小企業(yè)在全球價值鏈中的參與能力,政府應(yīng)通過建設(shè)數(shù)位供應(yīng)鏈平臺、推出合規(guī)標(biāo)準(zhǔn)扶持政策等措施,推動中小企業(yè)與外資及跨國企業(yè)的垂直協(xié)作,打通內(nèi)外連接節(jié)點(diǎn),進(jìn)而增強(qiáng)本土企業(yè)的全球競爭力。最後,建立中泰、中菲多邊政策對話機(jī)制,定期與中國開展政策磋商,強(qiáng)化在關(guān)稅協(xié)調(diào)、原產(chǎn)地規(guī)則、出口監(jiān)管等領(lǐng)域的聯(lián)動機(jī)制,提高政策應(yīng)變能力和應(yīng)對外部挑戰(zhàn)的靈活性。

第四,邊緣化國家(汶萊、柬埔寨、緬甸、寮國)則應(yīng)聚焦基礎(chǔ)設(shè)施和制度建設(shè),發(fā)展本地製造能力,積極融入?yún)^(qū)域價值鏈合作體系,防止在全球價值鏈重組背景下的邊緣化趨勢。首先,重點(diǎn)發(fā)展本地配套和基礎(chǔ)製造能力,通過設(shè)立專項(xiàng)資金支援基礎(chǔ)產(chǎn)業(yè)(如紡織、輕工、農(nóng)產(chǎn)品加工)的現(xiàn)代化改造,建設(shè)區(qū)域級產(chǎn)業(yè)園區(qū)和物流樞紐,以增強(qiáng)這些國家承接全球產(chǎn)業(yè)鏈的能力。其次,推動產(chǎn)業(yè)協(xié)作“帶扶一體”機(jī)制,積極與中國及東盟核心經(jīng)濟(jì)體共建“協(xié)作園區(qū)”,促進(jìn)本地企業(yè)深度嵌入跨國產(chǎn)業(yè)鏈,實(shí)現(xiàn)技術(shù)擴(kuò)散,提升本地產(chǎn)業(yè)的技術(shù)水準(zhǔn)和附加值。最後,強(qiáng)化區(qū)域人力資本和制度支援機(jī)制,建立聯(lián)合職業(yè)教育和培訓(xùn)體系,提供必要的技術(shù)和制度合規(guī)支援,降低其進(jìn)入全球價值鏈的門檻。

綜上,東盟國家在全球貿(mào)易重構(gòu)背景下需堅持差異化治理路徑,以制度協(xié)同帶動產(chǎn)業(yè)升級,以產(chǎn)業(yè)發(fā)展支撐制度創(chuàng)新,最終提升整體在全球價值鏈中的競爭地位與經(jīng)濟(jì)韌性。

來源:《印度洋經(jīng)濟(jì)體研究》2025年第4期

掃碼關(guān)注天逸集團(tuán)

鄂公網(wǎng)安備 42018502002196號 鄂ICP備: 12009823號-4;鄂ICP備: 12009823號-5;鄂ICP備: 12009823號-6

技術(shù)支持:愛牛網(wǎng)絡(luò)

鄂公網(wǎng)安備 42018502002196號 鄂ICP備: 12009823號-4;鄂ICP備: 12009823號-5;鄂ICP備: 12009823號-6

技術(shù)支持:愛牛網(wǎng)絡(luò)